IMFは、世界経済成長率を2019年・2020年で引き下げ。さらに、世界経済全体のリスクを強めの文章で指摘しています。

以前より、2019年・20年は、世界経済の成長ダウンリスクが高いと指摘していましたが、様々な機関から、同様の報告が出てきています。IMFの分析力はなかなか高いですから、このレポートは侮れません。

目次

IMFの世界経済見通し:2019年1月改訂版

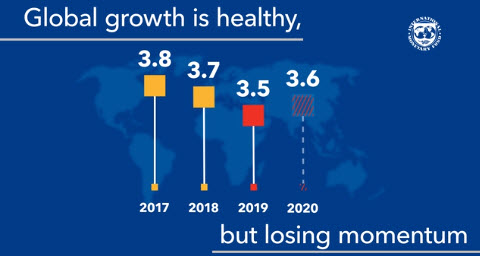

2019年の世界経済成長率=3.5%(-0.2)、2020年=3.6%(-0.19%)と2018年10月の見通しから引き下げ、さらに、大幅な下方修正性リスクを警告中。ゴルディロックス時代は、もはや終わりました。

IMFの「世界経済は力強さを失いつつある」とのメッセージからも、今後の警戒感をうかがうことができます。

2018年後半から、世界経済が弱まりつつある要因

IMFの分析による経済が弱まった要因。先進国全体で問題が起きている様子。

- ドイツの新燃料排出規制

- 日本の天災

- イタリアの国際リスクと金融リスク

- 金融市場でのマインドの冷え込み

- 貿易政策の不確実性

- 中国経済の将来不安

アメリカ以外の工業生産は、2017年の平均を大きく下回った弱さ。しかも、データ以上に弱い可能性。何しろ、現在の貿易や経済に関するデータは、米中の関税引き上げ前に生じた駆け込み需要を反映している可能性があるから。

つまり、これから、発表される統計は、さらに弱まる可能性があるということ。これでは、株式市場も買えずに、金投資にマネーが入ってくるのも理解できます。

商品価格(一次産品)

原油価格は、変動が激しく、2019年1月下旬で1バレル55ドル程度。今後、4~5年間は、これくらいの価格で推移することを市場も予想。石油価格は、2019年・2020年には、60ドルを下回る水準に下方修正。金属価格は、2019年に前年比で7.4%の引き下げを予想。

そして、金属や農業製品は、すでに弱含んでおり、中国需要の弱まりが原因。この中国リスク次第で、一次産品の大幅な値下がりがありえるとIMFは指摘。

インフレ率は、米国で高まりつつあるも、新興国は、原油安で物価上昇圧力が緩和されつつある。

先進国の金融環境

株価は、一部の国で上昇しすぎるも、貿易摩擦の激化による世界経済の成長減速により下落。米政府機関の閉鎖も影響。

●FRBは、2019-2020年の利上げをゆるやかなペースにする予定

●ECBは、12月に資産買い入れを終了。2019年夏までは利上げをしないだろう。初回利上げ後も保有資産の償還金を再投資に回す緩和姿勢を維持する可能性が高い

●債券は、成長見通しの鈍化とリスク回避傾向で、利回り低下。イタリア国債のスプレッドは、縮小するも高いまま。米国企業債のスプレッドは、拡大。経済楽観の後退と石油安によるエネルギー産業への懸念

ここは、かなり怖いところ。欧米企業の巨大なレバレッジ融資は、金融市場・実体経済の悪化で、負担拡大が予想できます。金融市場が、大きくリスク回避に傾けば・・・かなりの衝撃が起きることでしょう。

資本フロー

リスク資産への度合いを投資家は引き下げ。2018年第三四半期には、新興国市場から資金が流出。成長減速とイタリア懸念で2%のユーロ安。EU離脱をめぐり混乱の英ポンドは2%安。日本は約3%の円高。トルコリラやアルゼンチンペソなどの通貨は2018年夏の最安値から回復。

細かいレベルでのリスク回避・選好はあるにせよ、大きな流れでのリスク回避志向が2018年後半から強まっていることがわかりますね。

世界経済は、減速

先進国及び新興国の成長率がダウンし、アルゼンチンやトルコは、マイナス成長。そして、ここで、ややプラス志向の国は、なんと日本。アメリカも他国に比べると良好ながら、経常赤字の拡大はリスク大。

●ユーロ圏:域内の多くの国で成長ダウン

- ドイツは、民間消費の弱さ・自動車燃料排出基準改定・低調な外需

- イタリアは、内需の弱さ・国債の利回り高騰による借入コスト増

- フランスは、抗議デモや労働争議

- イギリスは、EU離脱問題を抱えており、不確実

●アメリカ:財政刺激策の終了。FF金利が、自然利子率を一時的に超えることから成長は低下。しかし、内需の伸びにより、輸入が増加して、経常赤字は拡大するだろう。

●日本:今年追加で実施される予定の財政刺激策から、2019年は1.1%の成長と前回から0.2%の上方修正。2020年は、0.5%の成長

●中国は、アメリカの関税引き上げに伴い、成長ダウン。

●インドは、石油価格下落で、2019年に成長するだろう。

●トルコは、2019年に大幅なマイナス成長が見込まれている。そして、その反動で、2020年に、新興国と発展途上国の成長が期待できる

金融市場のリスク

さて、金投資やFX・株の投資家が気になる金融市場のリスク。イギリスのブレグジットは、表面化しつつあるリスクですが、イタリアや中国のリスクは、まだま潜在リスク。欧州と中国の動向には、警戒が必要です。

●イタリア国債のスプレッドは、2018年10-11月のピークから縮小も高いレベルにあり、イタリアの銀行や経済活動にトラブルが生じる可能性があります。

●イギリスのEU離脱は、協定なしでの離脱など問題を生じるリスクがあります

●欧州懐疑主義が、欧州議会の選挙に影響を与える可能性。

●中国で、予想を超える景気減速が起きるリスク:この場合、貿易相手国と一次産品にマイナスが生じます。経済成長鈍化は、金融規制の厳格化と米中貿易摩擦のせい。2019年は、金融規制を緩めることが予想されているものの、貿易戦争が解消されないと、2015-16年のような金融・コモディティ市場での投げ売りが起きるリスクがあります。

2019年の世界経済について、IMFも警戒感を強めています。金価格が、1280ドル付近の高値にあるのも、中国をはじめとした投資家・国家の買いが入っているから。今年と来年は、世界経済の減速や下方リスクに注意しましょう。

この記事へのコメントはありません。