FRBは、様々な圧力を受けたせいか市場フレンドリーに姿勢を転じました。

パウエルFRB議長は、2019年1月30日のFOMCで、金利を据え置き。更なる利上げに忍耐強くという姿勢。このところ、株式市場の乱高下・金投資の増加・統計数字の悪化と、FRBの利上げ姿勢に注目が集まっていたFOMC。利上げでもしようものなら、トランプ大統領をはじめ、恐慌・経済悪化の責任は、FRBにありと責められることが確実だっただけに、予想通り。

FRBは、ハト派=市場フレンドリーに方向転換:2019年1月のFOMC

このハト派スタンス(金融緩和・利下げ路線)を受けて、株式市場は上昇。ゴールドも金利低下を歓迎して上昇。

今後、FRBは、経済状況を【忍耐強く見守る】姿勢へと変化したことになります。これで、トランプ大統領や株式市場の望む市場フレンドリーへと姿勢を転じたのでしょうか。今までは、株式市場の乱調に対して、口先介入をはじめとしたFRBによる支えが少なかった印象のあるパウエル議長。これからは、より、市場やトランプ大統領の期待に応える政策や発言をしてくるのではないかと思います。

一方、次回や次次回に空気を読まず、いきなり利上げをかましてきて、はしごを外されたとなるリスクも残りますね。とはいえ、一安心。

今後、米中貿易戦争や欧州景気の鈍化・英国のEU離脱などという不安定な要因による景気悪化が起きれば、利上げやバランスシートの拡大(量的緩和)といった対応策を取ってくることでしょう。

しかし、景気悪化が来る可能性はかなり高く、これ以上の米景気の好調は難しいでしょう。予想できるシナリオは、次のような感じでしょうか。イタリアのりセッション入りもありますし、ゴールドをはじめとしたリスク資産に振り向けとかないと危ない気がいたします。

- 投資家は、FRBの方向転換を好感して、一時的に株式市場が上げてくる

- 株式市場の乱高下や実体経済の悪化

- FRBは、金融引き締めを諦めて、緩和に戻る

何しろ、格差拡大・米国ファーストの中で、グローバル市場のトラブルにどれだけ、FRBが力を尽くせるかは不明。米ドルの利上げは、新興国からのマネー流出を加速させる恐れのあるアクション。

FRBが利上げをしたい理由

次に来る金融危機や不景気に備えて、利上げしてきたFRB。結局、FF金利の目標は、2.25―2.50%前後という少ない利下げ余地分しか上げられず。取りえる景気刺激策に余力がない状態で、いよいよ景気サイクルの後退期を迎えることになります。

米経済こそ好調を維持しているものの、株式市場の調整・中国と欧州経済の鈍化などは、見えざる脅威ではなく、現実化。パウエル議長も経済の見通しに逆流がみられると警告。

IMFの経済見通し:経済成長率の下方修正

インフレ圧力も落ち着いていることから、利上げには忍耐強くなると・・・インフレ圧力が強まらない限り、利上げを抑えるということですから、原油やゴールドをはじめとした商品価格・消費者物価指数には、注目です。

委員会は法律上与えられた責務に従って、雇用最大化と物価安定の促進を目指す。これらの目標を支援するに当たり、委員会はフェデラルファンド(FF)金利の目標誘導レンジを2.25─2.50%に維持することを決定した。委員会は、経済活動の持続的な拡大、力強い労働市場の状況、委員会の対称的な目標である2%に近いインフレ率という結果がもたらされる可能性が高い(the most likely outcomes)と引き続きみている(continues to view)。世界経済と金融の動向、落ち着いたインフレ圧力(muted inflation pressures)を考慮し、どのようなFF金利の目標誘導レンジの将来的な調整がこれらの結果になるために適切かを決める際に、委員会は忍耐強くなるだろう(the Committee will be patient)。

2019年1月FOMC

今後、世界的に株価調整や米金利低下の可能性が高まっていることから、中長期的に金投資にプラスだと予想します。

2019年1月FOMCの重要事項

- 経済活動を力強く拡大から堅調へと下方修正

- インフレ期待は低下

- 先行きの不確実性が高まる

- 金融政策の運営は様子見

- 米経済の堅調さというメインシナリオには変化なし

- バランスシートについては、必要な時に対応

- バランスシートの最終的な構成は、これから考えをまとめる

- 3.5兆ドルというバランスシートの数字はこれから考える

- トランプ大統領の圧力に屈したわけではない。FRBは国民を向いている

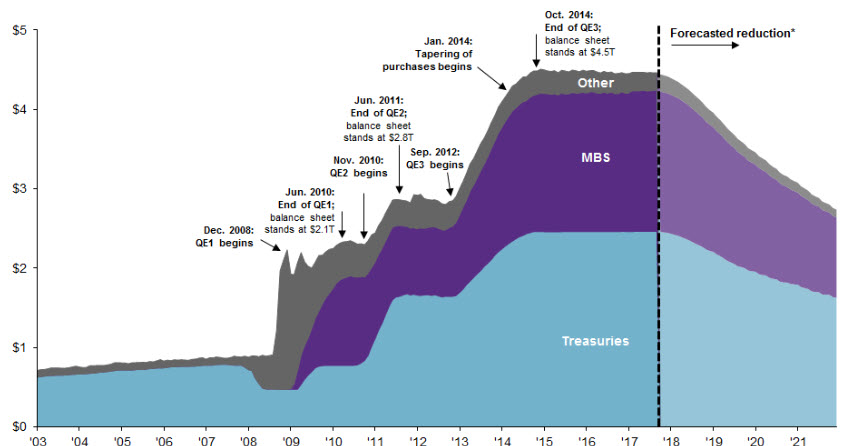

金融引き締め=バランスシート縮小

今回のFOMCで、話題になったのが、バランスシート問題。QEで膨れ上がった資産は、2018年に入り、削減の方向へと・・・結局、これが、株価下落の要因にもなったわけで、出口戦略(量的緩和からの通常モードへの変化)の難しさを浮き彫りにした格好。、もしかしたら、現状レベルの3.5兆レベルで削減が止まるのではというのが、今の課題。

これでは、日銀の買い込んでいる資産も停止から縮小に転じた途端に、おかしくなることは、先駆者のFRBが証明してくれているようなもの。

2017年10月から保有資産の削減を続けてきたのに、なぜ急に懸念が強まったのかという問題もある。

この点に関しては、バランスシートの縮小が3カ月ごとにペースを加速するよう設計されていたことも理由の1つにあるようだ。つまり、2018年10月以降、縮小規模が国債と住宅ローン担保証券(MBS)を合わせて3カ月で500億ドル(約5兆4600億円)と、これまでで最速ペースになったからである。しかし、株式市場への影響が非直線的に現れる理由は判然としない。ロイター:FRBのバランスシートについて

量的緩和=株価維持にプラス。結果として生じた資産を削減すれば、途端に悪化するのでは、いつかパンパンに膨れ上がった資産の副作用が出るのではというのが、ビットコイン狂想曲でも話題になった中央銀行は信用できないという話の大元。

資源の限られている金価格は上昇傾向にあるのも、中央銀行への信頼感欠如の問題と今後の米金利が上がらないことを見越してのこと。

この記事へのコメントはありません。