マリオ・ドラギ総裁率いるECBは、2018年12月13日の理事会で、年内のQE(量的緩和)終了を予定どおりに決定。

とはいえ、2兆6000億ユーロ相当の債券を長期間、残しておく=債券の再投資を続けることで、緩和姿勢を続けることを明らかにしています。

ECBは、2018年12月の理事会で量的緩和終了を決定

緩和終了は、予定通り。次に大事なのは、利上げなど引き締めに転換するタイミング。これ次第で、為替や金相場に大きな影響が出てきます。

来年夏以降としていた利上げ時期(2019年夏)は、現状維持のまま。これが後にずれていけば、欧州の長期金利に対する下げ圧力となり、ユーロ安ドル高ということになります。ちなみに、ドラギ総裁の任期は、2019年10月末までであり、任期内に一度利上げできる可能性があります。

金利引き上げやバランスシート縮小といった金融引き締め策を取らないということは、株価や金価格へのプラス要因。

しかし、欧州にくすぶる不安は、これからが正念場。なんとか量的緩和を終了できるまで、回復した欧州経済は、2019年に景気悪化すると予想されています。

今回のドラギ総裁の会見からも、欧州経済の先行きに懸念を抱いていることが判明しており、ユーロへの不安は、収まりません。この辺は、非常に率直な形で、発言してくれています。

金投資にとっては、量的緩和の終了自体は、マイナス材料。そして、欧州経済の悪化は、リスクオフで買われる面と、ユーロ安ドル高の影響で安くなる面との二面性を持つ。

ECB理事会:ドラギ総裁会見

- 過去4年間:時として、QEが景気回復の唯一の牽引役。

- 利上げ時期は、統計や経済情勢次第。

- 全体的な不透明感と景気回復の弱さ

- 総合インフレは、今後数ヶ月にわたり低下する公算。中期インフレは上昇する見通し。

- リスクバランスは下向きに傾きつつある

- 世界経済の活動は拡大し、ペースは減速してもユーロ圏の輸出を後押し

- インフレ目標達成のために、大幅金融刺激が必要。

うーん。ドラギ総裁の会見では、ユーロの強さをほとんど感じ取れません。量的緩和を仕方なくやめるものの、利上げできる時期は、まったく見えてきません。自分たちの業績と行いを自画自賛する意味を込めてながら、QEがなければ、景気回復しなかっただろう=なくして本当に大丈夫と思いたくなります。

なぜなら、すでに、今後の景気悪化懸念が出ているから。

ECB自身、GDP成長見通しを2019年=1.8%から1.7%に引き下げ。さらに、ドイツの数字は更に悪い。

景気・経済には、デフレや悪化の影がちらほらと

ドイツのIFO経済研究所のドイツ経済成長見通しも、大きく引き下げ。

- 2018年:1.9⇒1.5%

- 2019年:1.9⇒1.1%

- 2020年:1.7⇒1.6%

この数字から見る限り、2019年の欧州は、かなり悪くなりそうですね。何しろ、欧州はリスクをたくさん抱えています。

英国のブレグジットは、迷走しかけており、メイ首相の政権基盤は不安定。イタリアの財政懸念加えて、フランスの財政懸念も浮上。さらに、フランスのマクロン政権に対するデモ活動の影響からも、ポピュリスト政権がいずれ誕生しても不思議ではありません。

となると、ユーロ/ドルでのユーロ安が、金の上昇を抑える懸念が出てきますね。

金価格と為替相場の週足チャート

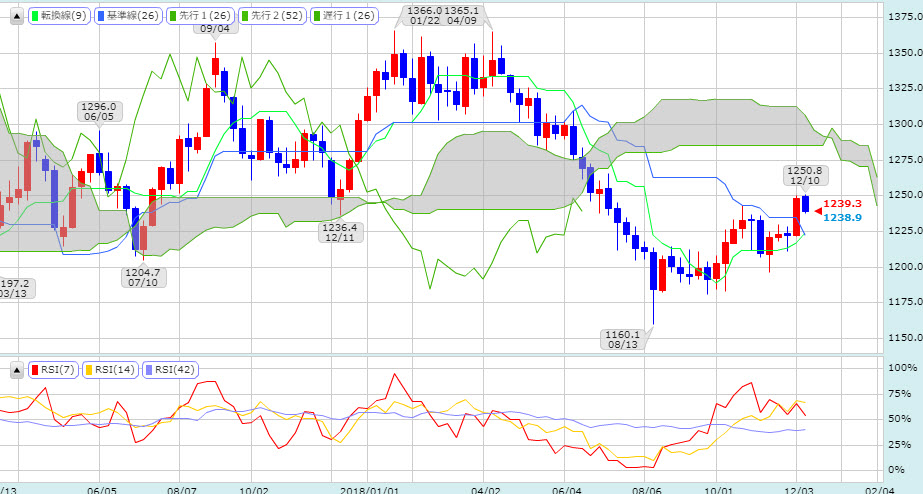

◆NY金の週足チャート 2018年12月14日週足 GMOクリック証券のCFD

1160ドルで底打ちしたNY金価格は、1250ドルまで上昇。ただ、一目の雲及びRSIの垂れ具合から積極的に買いにくい。現在のトレンドを維持できるか注目。

◆ユーロ/ドル及び米ドル/円の週足チャート

ここに来て、ユーロ安懸念がまたもや台頭。

FRBは、金融引き締め。ECBは量的緩和終了。次に注目集まるのは、黒田日銀です。しかし、2019年から2020年にかけて、世界経済に不安感がある中で、日銀は、行動できるのでしょうか。

FRBの2018年12月利上げ予想も、トランプ大統領の抵抗にあっています。このまま利上げして、景気や株価が下がれば、FRBは、相当に責められるでしょう。それこそ、中央銀行に強い枷をはめる動きすら、議論されています。

この記事へのコメントはありません。